Ejercicios análisis

•

0 likes•2,808 views

Ejercicios de análisis financiero y económico de PAU Extremadura, Economía de la Empresa.

Recommended

More Related Content

What's hot

What's hot (20)

Similar to Ejercicios análisis

Similar to Ejercicios análisis (20)

More from Soledad Regalado Macías

More from Soledad Regalado Macías (20)

Recently uploaded

Recently uploaded (20)

Ejercicios análisis

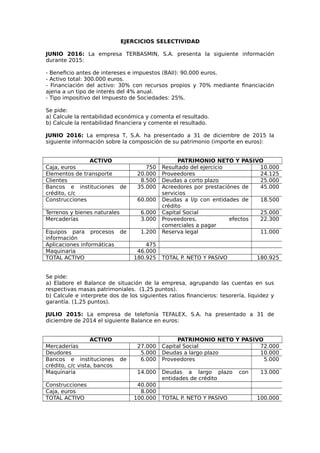

- 1. EJERCICIOS SELECTIVIDAD JUNIO 2016: La empresa TERBASMIN, S.A. presenta la siguiente información durante 2015: - Beneficio antes de intereses e impuestos (BAII): 90.000 euros. - Activo total: 300.000 euros. - Financiación del activo: 30% con recursos propios y 70% mediante financiación ajena a un tipo de interés del 4% anual. - Tipo impositivo del Impuesto de Sociedades: 25%. Se pide: a) Calcule la rentabilidad económica y comenta el resultado. b) Calcule la rentabilidad financiera y comente el resultado. JUNIO 2016: La empresa T, S.A. ha presentado a 31 de diciembre de 2015 la siguiente información sobre la composición de su patrimonio (importe en euros): ACTIVO PATRIMONIO NETO Y PASIVO Caja, euros 750 Resultado del ejercicio 10.000 Elementos de transporte 20.000 Proveedores 24.125 Clientes 8.500 Deudas a corto plazo 25.000 Bancos e instituciones de crédito, c/c 35.000 Acreedores por prestaciónes de servicios 45.000 Construcciones 60.000 Deudas a l/p con entidades de crédito 18.500 Terrenos y bienes naturales 6.000 Capital Social 25.000 Mercaderías 3.000 Proveedores, efectos comerciales a pagar 22.300 Equipos para procesos de información 1.200 Reserva legal 11.000 Aplicaciones informáticas 475 Maquinaria 46.000 TOTAL ACTIVO 180.925 TOTAL P. NETO Y PASIVO 180.925 Se pide: a) Elabore el Balance de situación de la empresa, agrupando las cuentas en sus respectivas masas patrimoniales. (1,25 puntos). b) Calcule e interprete dos de los siguientes ratios financieros: tesorería, liquidez y garantía. (1,25 puntos). JULIO 2015: La empresa de telefonía TEFALEX, S.A. ha presentado a 31 de diciembre de 2014 el siguiente Balance en euros: ACTIVO PATRIMONIO NETO Y PASIVO Mercaderías 27.000 Capital Social 72.000 Deudores 5.000 Deudas a largo plazo 10.000 Bancos e instituciones de crédito, c/c vista, bancos 6.000 Proveedores 5.000 Maquinaria 14.000 Deudas a largo plazo con entidades de crédito 13.000 Construcciones 40.000 Caja, euros 8.000 TOTAL ACTIVO 100.000 TOTAL P. NETO Y PASIVO 100.000

- 2. a) Clasifique el Balance en masas patrimoniales y calcule el fondo de maniobra, interprete su resultado. (1,25 puntos). b) Calcule e interprete los ratios financieros de endeudamiento total y garantía. (1,25 puntos). JULIO 2015: La empresa CALAMITAS, S.L. ha obtenido el pasado ejercicio económico un beneficio bruto (BAII) de 30.000 €. El valor de sus activos totales fue de 150.000 €. El valor de sus activos totales fue de 150.000 €. El 65% de este valor estaba financiado con recursos ajenos remunerados al 10% de interés anual, el resto se financió con recursos propios. Sabiendo que el tipo impositivo del Impuesto de Sociedades es del 30%, se pide: a) Calcular la rentabilidad económica y comentar el resultado. (1,25 puntos). b) Calcular la rentabilidad financiera y comentar el resultado. (1,25 puntos). JUNIO 2015: La empresa GOUP S.L. presenta la siguiente información extraída de su cuenta de Pérdidas y Ganancias 2014: BAII= 300.000 €. Intereses pagados por fondos ajenos: 80.000 €. Tipo impositivo del impuesto de sociedades: 30%. Además sabemos que su Patrimonio Neto más Pasivo Total suma un importe de 4 millones de euros, de los cuales 2 millones corresponden al Pasivo Total. Calcule: a) La rentabilidad económica e interprete el resultado. b) La rentabilidad financiera e interprete el resultado. JUNIO 2015: La contabilidad de la empresa CUNISA presenta el siguiente Balance en euros a 31 de diciembre de 2014: ACTIVO PATRIMONIO NETO Y PASIVO Aplicaciones informáticas 3.000 Deudas a corto plazo 12.000 Terrenos y bienes naturales 70.000 Capital Social 188.000 Construcciones 60.000 Reserva legal 30.000 Maquinaria 30.000 Deudas a largo plazo 25.000 Mercaderías 20.000 Acreedores por prestación de servicios 8.000 Mobiliario 20.000 Proveedores 18.000 Caja, euros 3.000 Clientes 25.000 Bancos. c/c vista 50.000 TOTAL ACTIVO 281.000 TOTAL P. NETO Y PASIVO 281.000 a) Elabore el balance de situación de la empresa, agrupando las cuentas en sus respectivas masas patrimoniales y calcule el fondo de maniobra. b) Calcule e interprete los siguientes ratios: tesorería y endeudamiento total.

- 3. JUNIO 2014: La empresa SUR, S.A. presenta el 31 de diciembre de 2013 la siguiente información sobre la composición de su patrimonio (expresado en euros): ACTIVO PATRIMONIO NETO Y PASIVO Clientes 10.000 Proveedores 11.000 Maquinaria 60.000 Deudas a l/p con ent. Crédito 22.000 Caja, euros 2.000 Reserva legal 24.000 Elementos de transporte 30.000 Deudas a c/p con ent. Crédito 12.000 Mercaderías 12.000 Capital Social 100.00 0 Mobiliario 6.000 Acreedores por prestac. Servicios 1.000 Bancos e inst. de crédito 8.000 Aplicaciones informáticas 1.500 Construcciones 20.000 Deudores 8.000 Terrenos y bienes naturales 12.000 Total Activo 170.000 Total Patrimonio Neto y pasivo 170.00 0 a) Elabore el balance de situación de la empresa, agrupando las cuentas en sus respectivas masas patrimoniales. Calcule el fondo de maniobra, explicando su significado económico. (1,5 puntos). b) Calcule e interprete dos de los siguientes ratios financieros: tesorería, liquidez y garantía. (1 puntos). JUNIO 2014: La empresa “LAVOZ, S.A.” obtuvo el pasado año unos beneficios antes de intereses e impuestos (BAII) de 3.400.000 euros. El valor total de sus activos fue de 32.000.000 euros. El tipo impositivo del Impuesto sobre sociedades fue del 30%. Calcule: a) La rentabilidad económica de la empresa y comente su significado. (1,25 puntos). b) La rentabilidad financiera teniendo en cuenta que el activo total fue financiado en un 50% con recursos propios y el resto con recursos ajenos, remunerados a un tipo de interés anual del 5%. Comente su significado. SEPTIEMBRE 2013: La empresa ALALEGRE, S.L. obtuvo el pasado año 2012 unos beneficios antes de intereses e impuestos (Resultado de explotación) de 825.000 €. El valor total de sus activos fue de 10.000.000 €, el cual fue financiado en un 60% por recursos propios y en un 40% por recursos ajenos, por los cuales tenían que pagar unos intereses anuales del 4%. Sabiendo que el tipo del Impuesto sobre sociedades fue del 30%, se pide: a) Calcule la rentabilidad económica y comente su significado. (1,25 puntos). b) Calcule la rentabilidad financiera y comente su significado. (1,25 puntos).

- 4. SEPTIEMBRE 2013:: La empresa HESUPERAULAPAU,S.L. presenta el 31 de diciembre pasado, la siguiente información sobre la composición de su patrimonio (expresado en euros): ACTIVO PATRIMONIO NETO Y PASIVO Caja, euros 600 Proveedores 1.200 Elementos de transporte 3.600 Acreedores por prestación de servicios 500 Clientes 3.250 Reserva legal 200 Bancos, c/c 1.200 Proveedores, efectos comerciales a pagar 600 Maquinaria 2.600 Deudas a largo plazo con entidades de crédito 10.000 Construcciones 20.000 Capital Social 24.000 Mercaderías 4.000 Equipos para proceso información 1.000 Aplicaciones informáticas 250 Total Activo 36.500 Total Patrimonio Neto y pasivo 36.500 c) Elabore el balance de situación de la empresa, agrupando las cuentas en sus respectivas masas patrimoniales. Calcule el fondo de maniobra, explicando su significado (1,5 puntos). d) Calcule e interprete dos ratios financieros, a su elección. (1 puntos). JUNIO 2013: La empresa DISEXTRE, S.A. ha presentado a 31 de diciembre de 2012 el siguiente balance en euros: ACTIVO PATRIMONIO NETO Y PASIVO Mobiliario 9.500 Reserva legal 2.500 Caja, euros 8.000 Proveedores 5.000 Elementos de transporte 25.000 Capital Social 72.000 Deudores 5.000 Deudas a corto plazo 10.000 Equipos para proceso información 700 Deudas a largo plazo con entidades de crédito 5.000 Bancos, c/c 2.300 Maquinaria 4.000 Construcciones 40.000 Total Activo 94.500 Total Patrimonio Neto y pasivo 94.500 e) Clasifique el balance en masas patrimoniales. Calcule e interprete los ratios financieros de liquidez y garantía. (1,25 puntos). f) Calcule el fondo de maniobra y explique su significado. (1,25 puntos). JUNIO 2013: Una empresa obtuvo el pasado año 2012 unos beneficios antes de intereses e impuestos (Resultado de explotación) de 750.000 €. El valor total de sus activos fue de 12.000.000 €, el cual fue financiado en un 60% por recursos propios y en un 40% por recursos ajenos, por los cuales tenían que pagar unos intereses anuales del 3%. Sabiendo que el tipo del Impuesto sobre sociedades fue del 30%, se pide: c) Calcule la rentabilidad económica y comente su significado. (1,25 puntos). d) Calcule la rentabilidad financiera y comente su significado. (1,25 puntos).

- 5. SEPTIEMBRE 2012: La empresa FULMATEX. presenta, el 31 de diciembre de 2011, la siguiente información sobre la composición de su patrimonio (expresado en euros): ACTIVO PATRIMONIO NETO Y PASIVO Maquinaria 150.000 Proveedores 40.000 Mobiliario 60.000 Deudas a largo plazo 60.000 Clientes 40.000 Acreedores por prestación servicios 50.000 Aplicaciones informáticas 70.000 Reserva legal 110.00 0 Mercaderías 60.000 Capital Social 280.00 0 Equipos para proceso información 90.000 Bancos, c/c 30.000 Deudores 30.000 Caja, euros 10.000 Total Activo 540.000 Total Patrimonio Neto y pasivo 540.00 0 g) Construya el balance ordenando los elementos según la masa patrimonial correspondiente. Calcule el fondo de maniobra e interprete el resultado. (1,25 puntos). h) Calcule los tres ratios financieros que usted prefiera, indicando su nombre y explicando el significado del resultado obtenido. (1,25 puntos). SEPTIEMBRE 2012: La empresa “SOLEX, S.L.L.” dedicada a la elaboración de placas solares ha presentado la siguiente información económica durante el ejercicio 2011: - Beneficio antes de intereses e impuestos (Resultado de explotación) - Activo total: 800.000 euros. - La financiación del activo la realizó un 40% con recursos propios y el resto con recursos ajenos a un tipo de interés anual del 5%. - El tipo impositivo del Impuesto de sociedades es del 30%. Calcule: e) La rentabilidad económica de la empresa e interprete el resultado. (1,25 puntos). f) La rentabilidad financiera de la empresa e interprete el resultado. (1,25 puntos). JUNIO 2012: El equipo directivo de la empresa LAYMA, S.A. informa de que el beneficio, antes de intereses e impuestos, ha sido de 525 millones de euros. El valor de su activo total es de 7.500 millones de euros. Sabiendo que el tipo impositivo del impuesto de sociedades es del 30%, se pide: g) Calcule e interprete la rentabilidad económica de la empresa (1,25 puntos). h) La rentabilidad financiera, suponiendo que el activo total ha sido financiado en un 50% con fondos propios y el resto con fondos ajenos remunerados a un tipo de interés anual del 5%. (1,25 puntos).

- 6. JUNIO 2012: La empresa SONRÍA, S.L. presenta, el 31 de diciembre de 2011, la siguiente información sobre la composición de su patrimonio (expresado en euros): ACTIVO PATRIMONIO NETO Y PASIVO Caja 300 Proveedores 600 Elementos de transporte 1.800 Acreedores por prestación servicios 1.000 Clientes 1.625 Reserva legal 100 Bancos, C/C 600 Proveedores, efectos comerciales pagar 300 Maquinaria 1.300 Deudas a largo plazo entidades crédito 5.000 Construcciones 10.000 Capital Social 12.000 Existencias 2.000 Equipos proceso información 500 Aplicaciones informáticas 875 Total Activo 19.000 Total Patrimonio Neto y pasivo 19.000 i) Elabore el balance de situación de la empresa, agrupando las cuentas contables en sus respectivas masas patrimoniales y calcule el fondo de maniobra, explicando su significado (1,25 puntos). j) Calcule e interprete dos ratios financieros, a su elección (1,25 puntos). SEPTIEMBRE 2011: La empresa JARA, S.A. presenta el siguiente balance a 31-12- 2010 (importe en euros): ACTIVO PATRIMONIO NETO Y PASIVO Caja 500 Resultado del ejercicio 25.000 Existencias 1.100 Acreedores por prestación servicios 19.000 Equipos proceso información 40.000 Reserva legal 20.000 Clientes 3.000 Deudas a largo plazo entidades crédito 70.400 Construcciones 150.000 Proveedores, efectos comerciales pagar 16.000 Elementos de transporte 80.000 Deudas a C/P con entidades crédito 20.000 Bancos, C/C 800 Capital Social 110.00 0 Aplicaciones informáticas 3.000 Mobiliario 2.000 Total Activo 280.400 Total Patrimonio Neto y pasivo 280.40 0 Se pide: a) Elabore el balance de situación, agrupando las cuentas en sus respectivas masas patrimoniales (1,25 puntos). b) Calcule el fondo de maniobra y explique su significado (1,25 puntos). ´

- 7. SEPTIEMBRE 2011: La empresa ILESA, S.L. obtuvo en el pasado ejercicio económico un Beneficio antes de intereses e impuestos (BAII) de 250.000 euros. El valor de sus activos totales era de 800.000 euros. El 80% de ese valor estaba financiado mediante recursos ajenos remunerados al 10% de interés anual, el resto estaba financiado con recursos propios. Sabiendo que el Impuesto de Sociedades supone un 30% del Beneficio, se pide: a) Calcule la Rentabilidad Económica e interprete el resultado obtenido. (1,25 puntos). b) Calcule la Rentabilidad Financiera e interprete el resultado (1,25 puntos). JUNIO 2011: La empresa ARTRO, S.A. presenta al 31-12-10 la siguiente información patrimonial (importe en euros): ACTIVO PATRIMONIO NETO Y PASIVO Bancos 12.000 Acreedores por prestación servicios 22.500 Deudas a largo plazo entidades crédito 100.00 0 Maquinaria 16.000 Reserva legal 4.000 Existencias 15.000 Capital Social 35.000 Clientes 1.500 Proveedores, efectos comerciales pagar 6.000 Construcciones 84.000 Caja 6.000 Proveedores 5.500 Elementos de transporte 25.000 Equipos proceso información 3.500 Aplicaciones informáticas 10.000 Total Activo 173.000 Total Patrimonio Neto y pasivo 173.00 0 Se pide: a) Represente gráficamente la situación patrimonial. Calcule el fondo de maniobra (1,25 puntos) b) Calcule tres ratios financieros y comente la situación financiera de la empresa. (1,25 puntos). JUNIO 2011: La empresa MAISAZA, S.A. dedicada a la compraventa de café y té ha presentado la siguiente información económica durante el ejercicio 2010: Beneficio antes de intereses e impuestos, 25.000 euros. Activo total, 400.000 euros. La financiación del activo la realizó un 60% con recursos propios y el resto con recursos ajenos a un tipo de interés anual del 3%. Y el tipo impositivo del Impuesto de Sociedades es del 30%. Calcule: a) La rentabilidad económica de la empresa e interprete el resultado. (1,25 puntos). b) La rentabilidad financiera de la empresa e interprete el resultado. (1,25 puntos).

- 8. SEPTIEMBRE 2010: La Empresa “M”, S.A. presenta la siguiente información sobre la composición de su patrimonio a 31-12-2009 (importes en euros): ACTIVO PATRIMONIO NETO Y PASIVO Bancos 700 Acreedores por prestación servicios 22.000 Deudas a largo plazo entidades crédito 75.000 Maquinaria 20.000 Reserva legal 6.900 Existencias 1.000 Capital Social 25.000 Clientes 1.725 Proveedores, efectos comerciales pagar 47.000 Construcciones 120.000 Resultado del ejercicio 24.100 Caja 400 Proveedores 71.425 Elementos de transporte 90.000 Equipos proceso información 34.000 Aplicaciones informáticas 3.600 Total Activo 271.425 Total Patrimonio Neto y pasivo 271.42 5 Se pide: a) Elabore el balance de situación de la empresa, agrupando las cuentas contables en sus respectivas masas patrimoniales. b) Calcule e interprete dos de los siguientes ratios financieros: tesorería, liquidez y garantía. SEPTIEMBRE 2010: La empresa SUMINISTROS LA EXTREMEÑA, S.L. presenta la siguiente información sobre su actividad durante 2009: - Beneficio antes de intereses e impuestos (BAII): 90.000 euros. - activo total: 1.500.000 euros. - financiación del activo: 30% con recursos propios y 70% mediante financiación ajena a un tipo de interés anual del 4%. - el tipo impositivo del Impuesto de sociedades es el 30%. Se pide: a) Calcule la rentabilidad económica y comente su resultado. b) Calcule la rentabilidad financiera y comente su significado. SEPTIEMBRE 2010: La empresa PROASA presenta la siguiente información durante 2009: - Beneficio antes de intereses e impuestos: 90.000 euros. - Activo total: 300.000 euros. - Financiación del activo: 30% con recursos propios y 70% mediante financiación ajena a un tipo de interés del 4% anual. - Tipo impositivo del Impuesto de Sociedades: 30%. Se pide: a) Calcule la rentabilidad económica y comente el resultado. b) Calcule la rentabilidad financiera y comente el resultado.

- 9. SEPTIEMBRE 2010: La empresa “J”, S.A. presenta a 31-12-2009 la siguiente información sobre la composición de su patrimonio (importes en euros): ACTIVO PATRIMONIO NETO Y PASIVO Bancos 35.000 Acreedores por prestación servicios 45.000 Terrenos 6.000 Deudas a largo plazo entidades crédito 18.500 Maquinaria 45.000 Reserva legal 10.000 Existencias 3.000 Capital Social 25.000 Clientes 8.500 Proveedores, efectos comerciales pagar 22.300 Construcciones 60.000 Resultado del ejercicio 10.000 Caja 750 Proveedores 24.125 Elementos de transporte 20.000 Deudas a corto plazo 25.000 Equipos proceso información 1.200 Aplicaciones informáticas 475 Total Activo 179.925 Total Patrimonio Neto y pasivo 179.92 5 Se pide: a) Elabore el balance de situación de la empresa, agrupando las cuentas en sus respectivas masas patrimoniales. b) Calcule e interprete dos de los siguientes ratios financieros: tesorería, liquidez y garantía.

- 10. JUNIO 2010: La empresa “F”, S.A. presenta su balance de situación a 31-12-2009 (importe en euros): ACTIVO PATRIMONIO NETO Y PASIVO A) ACTIVO NO CORRIENTE A) PATRIMONIO NETO Inmovilizado material Fondos Propios Terrenos y bienes naturales 78.000 Capital Social 70.000 Construcciones 340.000 Reserva Legal 13.000 Maquinaria 89.000 Resultado del ejercicio 3.000 Mobiliario 12.000 B) PASIVO NO CORRIENTE Equipos para procesos de información 15.000 Deudas a largo plazo con entidades de crédito 250.00 0 Elementos de transporte 90.000 C) PASIVO CORRIENTE B) ACTIVO CORRIENTE Deudas a corto plazo 223.00 0 Existencias Acreedores por prestación de servicios 125.00 0 Mercaderías 105.000 Proveedores, efectos comerciales a pagar 283.56 0 Deudores comerciales y otras cuentas a cobrar Clientes 223.000 Efectivo y otros activos líquidos equivalentes Caja, euros 6.560 Bancos e instituciones de crédito, cc 9.000 Total Activo 967.560 Total Patrimonio Neto y pasivo 967.56 0 Se pide: a) Calcule el fondo de maniobra y explique su significado. b) Calcule e interprete los ratios financieros de tesorería y garantía o solvencia. JUNIO 2010: La empresa TELESA S.L. obtuvo en el pasado ejercicio económico un beneficio antes de intereses e impuestos de 250.000 euros. El valor de sus activos totales fue de 800.000 euros. El 80 % de este valor estaba financiado mediante recursos ajenos remunerados al 10% de interés anual. Sabiendo que el tipo impositivo del Impuesto de Sociedades es el 30%, se pide: a) Calcule la rentabilidad económica y comente el resultado. b) Calcule la rentabilidad financiera y comente el resultado.

- 11. JUNIO 2010: La empresa “Y”, S.A., presenta el siguiente balance de situación a 31- 12.2009 (importe en euros): ACTIVO PATRIMONIO NETO Y PASIVO A) ACTIVO NO CORRIENTE A) PATRIMONIO NETO Inmovilizado intangible Fondos Propios Aplicaciones informáticas 5.000 Capital Social 80.000 Inmovilizado material Reserva Legal 35.000 Construcciones 105.000 Resultado del ejercicio 43.000 Maquinaria 48.000 B) PASIVO NO CORRIENTE Deudas a largo plazo con entidades de crédito 24.275 Equipos para procesos de información 7.000 C) PASIVO CORRIENTE Elementos de transporte 33.000 Proveedores 25.500 B) ACTIVO CORRIENTE Acreedores por prestación de servicios 45.000 Existencias Proveedores, efectos comerciales a pagar 56.700 Mercaderías 78.000 Deudores comerciales y otras cuentas a cobrar Clientes 8.700 Efectivo y otros activos líquidos equivalentes Caja, euros 1.225 Bancos e instituciones de crédito, cc 23.550 Total Activo 309.475 Total Patrimonio Neto y pasivo 309.47 5 Se pide: a) Calcula el fondo de maniobra y explique su significado. b) Calcule e interprete los ratios financieros de tesorería y disponibilida. JUNIO 2010: La empresa MELOCHE, S.A. obtuvo en el pasado ejercicio económico un beneficio antes de interese e impuestos de 150.000 euros. El valor de sus activos totales fue de 650.000 euros. El 70% de este valor estaba financiado mediante recursos ajenos remunerados al 10% de interés anual. Sabiendo que el tipo impositivo del Impuesto de Sociedades es el 30%, se pide: a) Calcule la rentabilidad económica y comente el resultado. b) Calcule la rentabilidad financiera y comente el resultado. JUNIO 2008: La empresa PINGÜE S.L., obtuvo en el pasado ejercicio un beneficio antes de intereses e impuestos de 100.000 euros. El valor de sus activos totales era de 400.000 euros. El 80% de este valor estaba financiado mediante recursos ajenos remunerados al 10% de interés anual. Sabiendo que el impuesto supone un 30% del beneficio, se pide: a) Calcule la rentabilidad económica e interprete el resultado. b) Calcule la rentabilidad financiera e interprete el resultado.

- 12. SEPTIEMBRE 2.007: En las cuentas anuales de la empresa Pérez, S.A., se recogen los siguientes datos económicos-financieros: o Resultado explotación: 800.000 €. o Tipo de interés de la financiación ajena: 7 %. o Tipo impositivo: 25%. o Activo total: 3.000.000 €. o Patrimonio Neto: 65% del activo total. o Toda la financiación ajena es remunerada. Con los datos anteriores, se pide: a) Calcule la rentabilidad económica y explique qué indica el resultado obtenido. b) Calcule la rentabilidad financiera y explique qué indica el resultado obtenido. SEPTIEMBRE 2.006: ACTIVO PATRIMONIO NETO Y PASIVO Bancos 40.000 Préstamos a corto plazo 30.000 Terrenos 70.000 Acreedores comerciales 35.000 Maquinaria 30.000 Deudas a largo plazo 35.000 Existencias 5.000 Reservas 28.000 Clientes 25.000 Capital Social 100.00 0 Construcciones 55.000 Proveedores a largo plazo 12.000 Caja 3.000 Mobiliario 12.000 Total Activo 240.000 Total Patrimonio Neto y pasivo 240.00 0 SE PIDE: a) Clasifique y represente el balance por masas patrimoniales. b) Calcule el fondo de maniobra. c) Calcule tres ratios financieros. d) Comente la situación financiera de la empresa atendiendo a los resultados obtenidos. JUNIO 2.006: La empresa Zeta, S.A., tiene un activo, formado por edificios, créditos sobre clientes, dinero en bancos y caja, etc., que alcanza un valor de 100 millones de euros. Con el activo mencionado, ha obtenido en el año 2.004, un beneficio de explotación de 20 millones de euros. Se desea conocer: a) Rentabilidad económica de la empresa. ¿Qué nos indica el resultado obtenido? b) La rentabilidad financiera, suponiendo que la citada empresa se financia sólo con recursos propios, es decir, los recursos ajenos son iguales a cero. La empresa está exenta de tributar en el impuesto de sociedades durante este período. c) La rentabilidad financiera, suponiendo que el activo se financia de la forma siguiente: 70 millones de euros con recursos ajenos, a un tipo de interés del 5% y 30 millones de euros con recursos propios. Se sabe que el impuesto que grava a la empresa es del 33%.

- 13. SEPTIEMBRE 2.005: Una empresa presenta los siguientes saldos en sus cuentas valorados en euros: Mercaderías: 9.000; Caja: 2.500; Mobiliario: 5.400; Capital Social: 100.000; Reservas legales; 20.000; Elementos de transporte: 33.000; Proveedores del inmovilizado a largo plazo: 7.000; Construcciones: 54.000; Propiedad Industrial: 25.000; Acreedores por prestación de servicios: 1.000; Bancos; 8.500; Proveedores: 5.000; Clientes: 6.000; Deudores: 5.000; Deudas con entidades de crédito a corto plazo: 4.000; Proveedores, efectos comerciales a pagar: 3.400; Deudas a largo plazo: 8.000. SE PIDE: a) Elabore el balance debidamente clasificado y ordenado por masas patrimoniales. b) Calcule el fondo de maniobra y cuatro ratios financieros y comente a la vista de los resultados obtenidos la situación financiera de la empresa. JUNIO 2.005: El resultado de explotación de “López y Sandia, S.L.” fue, durante el 2.004 de 25.400 €. Además, sus ventas durante el mismo ejercicio ascendieron a 298.000 €, y el activo de la citada empresa es de 340.000 €. Sabemos que los capitales propios ascienden a 190.000 €, y que el beneficio del ejercicio fue de 15.200 €. SE PIDE: a) Calcule la rentabilidad económica y comente el resultado obtenido. b) Determine la rentabilidad financiera y comente el resultado obtenido. SEPTIEMBRE 2.004: La empresa “ARCA, S.A.”, presenta en una fecha determinada el siguiente balance, en euros: ACTIVO PATRIMONIO NETO Y PASIVO Inmovilizado 34.000 Patrimonio Neto 42.000 Existencias 14.000 Exigible a L/p 13.000 Realizable 15.000 Exigible a C/p 10.000 Disponible 2.000 Total Activo 65.000 Total Patrimonio Neto y pasivo 65.000 a) Represente gráficamente las masas patrimoniales del Activo y Patrimonio Neto y pasivo. A la vista de dicha representación, explique la situación de equilibrio o desequilibrio patrimonial de esta empresa. b) Calcule cinco ratios financieros e interprete el significado de cada uno de ellos. c) Si en su exigible a largo plazo figura una obligación del tipo “Deudas a largo plazo con entidades de crédito”, por importe de 10.000 € y paga al banco un tipo de interés simple del 8,5% anual, sabiendo que el beneficio de explotación obtenido fue de 20.00 €, calcule e interprete la Rentabilidad económica y financiera de la empresa.

- 14. SEPTIEMBRE 2.003: La empresa OMEGA, S.A. presenta al 31/12/2.00X el siguiente balance de situación en euros: ACTIVO PATRIMONIO NETO Y PASIVO Construcciones 40.000 Capital social 40.000 Maquinaria 36.500 Reservas 10.000 Mobiliario 8.800 Resultado del ejercicio 13.000 Ex. Mercaderías 1.600 Proveedores 15.000 Clientes 2.600 Hacienda Pública acreedora 1.300 Bancos c/c 2.600 Préstamo a largo plazo 8.400 Amortización acumulada del inmovilizado material -4.400 Total Activo 87.700 Total Patrimonio Neto y pasivo 87.700 SE PIDE: a) Agrupe en sus correspondientes masas patrimoniales los diferentes elementos del balance y calcule el fondo de maniobra o capital circulante. ¿Qué nos indica el resultado obtenido? b) Realice un análisis económico financiero de la situación de la empresa utilizando para ello las seis ratios más representativas, y comente los resultados obtenidos. SEPTIEMBRE 2.002: El cuadro siguiente representa el balance de dos empresas que compiten dentro del mismo negocio, en millones de u.m.: EMPRESA A EMPRESA B ACTIVO PASIVO ACTIVO PASIVO Inmovilizad o 210 Neto 240 Inmovilizad o 125 Neto 100 Existencias 30 Exigible c/p 225 Existencias 15 Exigible c/p 80 Deudores 240 Exigible l/p 35 Deudores 45 Exigible l/p 20 Tesorería 20 Tesorería 15 TOTAL 500 TOTAL 500 TOTAL 200 TOTAL 200 SE PIDE: a) Realizar una representación gráfica del balance indicando el tanto % que representa cada masa patrimonial sobre el total del Activo o del Pasivo, señalando el fondo de maniobra. b) Identificación de las posiciones de equilibrio o desequilibrio patrimonial, haciendo referencia expresa a la financiación del activo fijo, la composición del pasivo y el capital circulante de la empresa. c) ¿Cuál de las dos empresas considera que se encuentra en una mejor posición desde el punto de vista financiero?

- 15. JUNIO 2.002: La empresa X, S.A., presenta al 31/12/2.001 el siguiente balance de situación en u.m.: ACTIVO Empresa X Instalaciones 200.000 Mobiliario 80.000 Mercaderías 40.000 Clientes 320.000 Bancos c/c 20.000 Total activo 660.000 PASIVO Capital social 200.000 Reservas 120.000 Deudas a l/p 300.000 Proveedores 40.000 Total pasivo 660.000 Trabajo a realizar: a) Realizar una representación gráfica del balance indicando el tanto % que representa cada masa patrimonial sobre el total del Activo o del Pasivo, señalando el fondo de maniobra. b) Identificación de las posiciones de equilibrio o desequilibrio patrimonial, haciendo referencia expresa a la financiación del activo fijo, la composición del pasivo y el capital circulante de la empresa. SEPTIEMBRE 2.001: La empresa A y la empresa B presentan al 31/12/2.000 el siguiente balance de situación en u.m.: ACTIVO Empresa A Empresa B Instalaciones 100.000 80.000 Mobiliario 40.000 10.000 Mercaderías 20.000 10.000 Clientes 160.000 30.000 Bancos c/c 10.000 12.000 Total activo 330.000 142.000 PASIVO Capital social 100.000 100.000 Reservas 60.000 42.000 Deudas a l/p 150.000 Proveedores 20.000 Total pasivo 330.000 142.000 Trabajo a realizar para cada una de las dos empresas: A) Realizar una representación gráfica del balance indicando el % que representa cada masa patrimonial sobre el total del Activo o del Pasivo, señalando el fondo de maniobra. B) Identificación de las posiciones de equilibrio o desequilibrio patrimonial, haciendo referencia expresa a la financiación del activo fijo, la composición del pasivo y el capital circulante de la empresa.

- 16. JUNIO 2.001: La empresa EXTREMEÑA, S.A. presenta al 31/12/2.000 siguiente balance de situación en u.m.: ACTIVO PATRIMONIO NETO Y PASIVO Maquinaria 50.000 Capital social 740.00 0 Construcciones 600.000 Reservas 90.000 Existencias de mercaderias 100.000 Exigible a l/p 170.00 0 Mobiliario 100.000 Proveedores 70.000 Clientes 150.000 Bancos c/c 50.000 Terrenos 100.000 Amortización acumulada del inmovilizado material -80.000 Total Activo 1.070.00 0 Total Patrimonio Neto y pasivo 1.070.0 00 Se pide: A) Agrupar en sus correspondientes masas patrimoniales los diferentes elementos del balance. B) Análisis financiero: a) Calcular el fondo de maniobra o capital circulante. b) Definir y calcular seis ratios financieros. c) Comentar la situación financiera de esta empresa a la vista de los resultados obtenidos.