20120803-Wochenausblick.pdf

•

0 likes•219 views

[PDF] Pressemitteilung: EZB nimmt Politik mit ins Boot [http://www.lifepr.de?boxid=337157]

Recommended

More Related Content

Viewers also liked

Viewers also liked (14)

More from unn | UNITED NEWS NETWORK GmbH

More from unn | UNITED NEWS NETWORK GmbH (20)

20120803-Wochenausblick.pdf

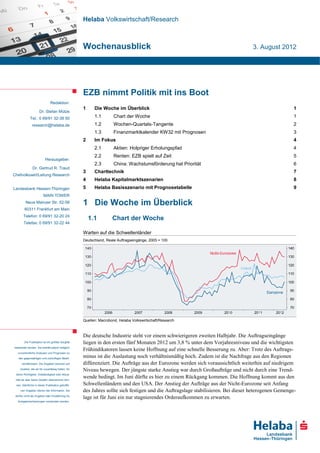

- 1. Helaba Volkswirtschaft/Research Wochenausblick 3. August 2012 EZB nimmt Politik mit ins Boot Redaktion: 1 Die Woche im Überblick 1 Dr. Stefan Mütze Tel.: 0 69/91 32-38 50 1.1 Chart der Woche 1 research@helaba.de 1.2 Wochen-Quartals-Tangente 2 1.3 Finanzmarktkalender KW32 mit Prognosen 3 2 Im Fokus 4 2.1 Aktien: Holpriger Erholungspfad 4 2.2 Renten: EZB spielt auf Zeit 5 Herausgeber: 2.3 China: Wachstumsförderung hat Priorität 6 Dr. Gertrud R. Traud 3 Charttechnik 7 Chefvolkswirt/Leitung Research 4 Helaba Kapitalmarktszenarien 8 Landesbank Hessen-Thüringen 5 Helaba Basisszenario mit Prognosetabelle 9 MAIN TOWER Neue Mainzer Str. 52-58 1 Die Woche im Überblick 60311 Frankfurt am Main Telefon: 0 69/91 32-20 24 1.1 Chart der Woche Telefax: 0 69/91 32-22 44 Warten auf die Schwellenländer Deutschland, Reale Auftragseingänge, 2005 = 100 Quellen: Macrobond, Helaba Volkswirtschaft/Research Die deutsche Industrie steht vor einem schwierigeren zweiten Halbjahr. Die Auftragseingänge Die Publikation ist mit größter Sorgfalt liegen in den ersten fünf Monaten 2012 um 3,8 % unter dem Vorjahresniveau und die wichtigsten bearbeitet worden. Sie enthält jedoch lediglich Frühindikatoren lassen keine Hoffnung auf eine schnelle Besserung zu. Aber: Trotz des Auftrags- unverbindliche Analysen und Prognosen zu den gegenwärtigen und zukünftigen Markt- minus ist die Auslastung noch verhältnismäßig hoch. Zudem ist die Nachfrage aus den Regionen verhältnissen. Die Angaben beruhen auf differenziert. Die Aufträge aus der Eurozone werden sich voraussichtlich weiterhin auf niedrigem Quellen, die wir für zuverlässig halten, für Niveau bewegen. Der jüngste starke Anstieg war durch Großaufträge und nicht durch eine Trend- deren Richtigkeit, Vollständigkeit oder Aktua- lität wir aber keine Gewähr übernehmen kön- wende bedingt. Im Juni dürfte es hier zu einem Rückgang kommen. Die Hoffnung kommt aus den nen. Sämtliche in dieser Publikation getroffe- Schwellenländern und den USA. Der Anstieg der Aufträge aus der Nicht-Eurozone seit Anfang nen Angaben dienen der Information. Sie des Jahres sollte sich festigen und die Auftragslage stabilisieren. Bei dieser heterogenen Gemenge- dürfen nicht als Angebot oder Empfehlung für lage ist für Juni ein nur stagnierendes Orderaufkommen zu erwarten. Anlageentscheidungen verstanden werden.

- 2. Wochenausblick Claudia Windt 1.2 Wochen-Quartals-Tangente Tel.: 0 69/91 32-25 00 Nachdem EZB Präsident Draghi den erhitzten Marktteilnehmern eine erfrischende Liquiditätsbrise in Aussicht gestellt hatte, kam es in der abgelaufenen Woche zu einer kalten Dusche. Die Noten- banksitzungen der EZB, der Fed und der BoE enttäuschten und die Konjunkturdaten vermochten die Risikoscheu der Marktteilnehmer ebenfalls nicht zu senken. Per Saldo verbuchte der deutsche Leitindex DAX (S. 4) ein leichtes Plus, während der deutsche Rentenmarkt (S. 5) von der Absage Draghis, die geldpolitische „Bazooka“ anzuwenden, profitierte. Der Euro konnte seine zuvor er- zielten Gewinne nicht halten. Immerhin kletterte die europäische Gemeinschaftswährung im Vor- feld der EZB-Sitzung bis auf knapp 1,24 US-$. Was also bleibt von einer Woche, die mit großen geldpoltischen Erwartungen startete, und nun ernüchternd zum Tagesgeschäft zurückfinden muss. Zumindest die Erkenntnis, dass die europäi- EZB hat alles sche Geldpolitik nicht bereit ist, alle ordnungspolitischen Grundsätze aufzugeben. Das sollte ei- richtig gemacht gentlich mit Erleichterung aufgenommen werden. Die EZB bereitet neue Anleihekäufe vor, aller- dings sind diese mit Bedingungen an die Reform- und Konsolidierungsbereitschaft der jeweiligen Länder verknüpft. Nur wenn die Fiskal- und die Geldpolitik zusammenarbeiten, kann die Über- windung der Staatsschuldenkrise gelingen. Eine Bankenlizenz für den europäischen Hilfsfonds erteilte Draghi eine Absage und kommt damit der deutschen Position entgegen. Gleichzeitig be- kräftigte er sein Votum für die europäische Gemeinschaftswährung: Der Euro sei unumkehrbar und es sei sinnlos gegen diesen zu wetten. Für den Euro ist das eine gute Nachricht und deshalb zeichnet sich gegenwärtig eine Bodenbildungsphase ab. Unterstützung für den Euro wird es demnächst wohl auch von der US-Geldpolitik geben. So hat sich die Fed deutlicher in Stellung gebracht, als es erwartet worden war und die Tür für eine erneu- te Lockerung weit geöffnet. Sollten sich die US-Daten nicht verbessern, so dürfte die Fed im Sep- tember aktiv werden. Ende August findet wieder das traditionelle Notenbankertreffen in Jackson Hole statt. Vermutlich wird Fed Chef-Bernanke dann konkreter werden. Zu lange kann er ohnehin nicht warten, da die heiße Phase des US-Wahlkampfs ansteht. Finanzmarktrückblick und -prognosen Veränderung seit... aktueller 30.12.2011 26.07.2012 Stand* Q3/2012 Q4/2012 Q1/2013 (in %) Index DAX 12,0 0,4 6.606 7.000 7.200 7.300 (in Bp) (in %) 3M Euribor -98 -5 0,38 0,5 0,5 0,7 3M USD Libor -14 -1 0,44 0,4 0,4 0,4 10 jähr. Bundesanleihen -60 -9 1,23 1,8 2,1 2,1 10 jähr. Swapsatz -66 -9 1,72 2,3 2,5 2,5 10 jähr. US-Treasuries -40 4 1,48 2,1 2,4 2,3 (jew eils gg. Euro, %) (jew eils gg. Euro) US-Dollar 6,5 0,9 1,22 1,30 1,35 1,40 Japanischer Yen 4,8 1,0 95 104 110 115 Britisches Pfund 6,5 -0,2 0,78 0,85 0,88 0,87 Schweizer Franken 1,3 0,0 1,20 1,20 1,20 1,25 (in %) Brentöl $/B -1,4 0,4 107 95 100 103 Gold $/U 1,6 -1,7 1.589 1.600 1.650 1.650 *Schlusskurse vom 02.08.2012 Bei Prognoseänderungen sind die vorherigen Werte in Klammern gesetzt Quellen: Bloomberg, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research · 3. August 2012· © Helaba 2

- 3. Wochenausblick 1.3 Finanzmarktkalender KW32 mit Prognosen Helaba- Bloom berg Zeit Land Periode Indikator Vorperiode Prognose Consensus Montag, 06.08.2012 Dienstag, 07.08.2012 20:30 US Fed Präsident Ben Bernanke Auftragseingänge 12:00 DE Jun % m/m, s.a. 0,0 -0,7 0,6 % y/y, s.a. -6,0 k.A. -5,4 Mittw och, 08.08.2012 Handels-/Leistungsbilanz, 08:00 DE Jun 15,0 / 12,0 14,7 / 11,8 15,3 / 9,0 Mrd. €, n.s.a. 11:30 UK BoE Inflationsbericht Industrieproduktion 12:00 DE Jun % m/m, s.a. 0,0 -0,8 1,6 % y/y, s.a. 1,0 k.A. 0,0 14:30 US Q2 Produktivität, % q/q (JR) 1,5 1,4 -0,9 14:30 US Q2 Lohnstückkosten, % q/q (JR) 0,3 0,3 1,3 Donnerstag, 09.08.2012 JP Bank of Japan Zinsentscheid; % 0,1 0,1 0,1 14:30 US Jun Handelsbilanzsaldo, Mrd. $ -46,5 -47,3 -48,7 Erstanträge auf 14:30 US 04. Aug 370 370 365 Arbeitslosenunterstützung, Tsd Freitag, 10.08.2012 Quellen: Bloomberg, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research · 3. August 2012· © Helaba 3

- 4. Wochenausblick 2 Im Fokus Markus Reinwand, CFA 2.1 Aktien: Holpriger Erholungspfad Tel.: 0 69/91 32-4723 Die Wette auf zeitnahe zusätzliche Geldspritzen durch die Notenbanken ist nicht aufgegan- gen. Für weitere, nachhaltige Kursavancen ist eine Verbesserung der mittelfristigen Wachs- tums- und Gewinnperspektiven notwendig. Die Kursentwicklung an den Aktienmärkten ist weiterhin in hohem Maße von geld- und fiskalpoli- tischen Entscheidungen geprägt. So konnten DAX & Co. in Erwartung zusätzlicher unkonventio- Zu hohe Erwartungen neller Maßnahmen zuletzt sichtbar zulegen. Allerdings blieben die Ankündigungen von EZB-Chef an die Geldpolitik Draghi ebenso hinter den Erwartungen der Marktteilnehmer zurück wie die der Fed. Aktien büßten daher einen Teil der jüngsten Gewinne wieder ein. Dies verdeutlicht einmal mehr die alte Börsen- weisheit, dass politische Börsen kurze Beine haben. Die Geldpolitik kann zwar Hilfestellung leis- ten. Hoffnungen auf den einen großen Wurf führen zwangsläufig zu Enttäuschungen. Nachhaltig positive Impulse für die Aktienmärkte können nur von einer Verbesserung der Wachstums- und Gewinnperspektiven ausgehen. Die Zwischenberichtssaison der Unternehmen ist bereits weit fortgeschritten: aus dem S&P 500 haben rund 80 % der Unternehmen Zahlen präsentiert, aus dem DAX bzw. EURO STOXX 50 73 % bzw. 78 %. Per Saldo lagen die Nettoergebnisse über den Schätzungen der Analysten. Dies ist eine wichtige Voraussetzung dafür, dass die hohen Risikoprämien bei Aktien, die Ausdruck einer zu ausgeprägten Skepsis hinsichtlich Nachhaltigkeit des Gewinnniveaus sind, mittelfristig abgeschmolzen werden und somit Raum für weitere Kurszuwächse eröffnen. Zwischenergebnisse überraschen positiv Pesimissmus als Kontraindikation? Abweichung von den Konsensschätzungen, % Anteil Bullen minus Bären, % Index 20 20 50 1450 Gewinnüberraschungen S&P 500 (rechte Skala) 15 15 40 1400 DAX EURO STOXX 50 30 1350 10 10 20 1300 5 5 10 1250 0 0 0 1200 -5 -5 -10 1150 -10 -10 -20 1100 Aktiensentiment US-Privatanleger (linke Skala) -15 -15 -30 1050 S O N D J F M A M J J A S O N D J F M A M J J A Q2/10 Q3/10 Q4/10 Q1/11 Q2/11 Q3/11 Q4/11 Q1/12 Q2/12 Quellen: Bloomberg, Helaba Volkswirtschaft/Research Quellen: Datastream, Helaba Volkswirtschaft/Research Die Schwankungsanfälligkeit wird aber solange hoch bleiben, wie die konjunkturellen Frühindika- toren noch keine klare Trendwende zum Positiven signalisieren. So ist beispielweise eine enge Aktien mit Potenzial inverse Beziehung zwischen der impliziten Aktienvolatilität (VDAX) und den ifo-Geschäfts- erwartungen festzustellen. Angesichts eines vergleichsweise schwach bestückten Datenkalenders sind von konjunktureller Seite aber kurzfristig keine nennenswerten Kursimpulse zu erwarten. Positiv ist allerdings zu werten, dass der Anteil negativer Konjunkturüberraschungen in den gro- ßen Industrieländern und in den Emerging Markets zuletzt leicht gesunken ist. Auch die Tatsache, dass trotz des jüngsten Kursanstiegs die Anleger dies- und jenseits des Atlantiks noch mehrheitlich pessimistisch gestimmt sind, schützt vor größeren Enttäuschungen. Im Sinne der Kontraindikation spricht das deutliche Übergewicht an Aktienbären sogar für weiteres Kurspotenzial bei Aktien. Helaba Volkswirtschaft/Research · 3. August 2012· © Helaba 4

- 5. Wochenausblick Ulf Krauss 2.2 Renten: EZB spielt auf Zeit Tel.: 0 69/91 32-4728 Die jüngste von der EZB ausgelöste Fluchtbewegung in Bundesanleihen kommt nicht von ungefähr: Die EZB wird von vielen Anlegern als einzige Institution angesehen, die die Wäh- rungsunion zusammenhalten kann. Dass sie hierzu bereit ist, hat EZB-Chef Draghi zwar un- terstrichen und eine Spekulation gegen den Euro als sinnlos bezeichnet. Allerdings ist sie nicht – wie von vielen gefordert – zu bedingungsloser Hilfe bereit. Betrachtet man die Kursentwicklung an den Finanzmärkten nach den letzten beiden Sitzungen des EZB-Rats, fragt man sich unweigerlich, ob die Notenbanker die Situation noch im Griff haben: EZB in schwieriger Lage Die Zinssenkung im Juli brachte keine Entspannung, sondern verpuffte mehr oder weniger. Statt- dessen brachte die EZB die deutschen Sparer gegen sich auf, die sich angesichts realer Vermö- gensverluste zunehmend Sorgen um ihren Alterswohlstand machen. Nach den deutlichen Äuße- rungen von EZB-Präsident Draghi in der vergangenen Woche reagierten die Finanzmärkte äußert empfindlich auf die ausgebliebene bedingungslose Hilfe für die Währungsunion. Die Flucht in den sicheren Hafen deutscher Staatsanleihen setzte reflexartig ein. Der Bund-Future verzeichnete wäh- rend der EZB-Pressekonferenz extreme Schwankungen und stieg um über einen Prozentpunkt an. Innerhalb von vier Stunden konnte genauso viel verdient werden, wie mit einer Buy-and-Hold Strategie bei 10-jährigen Bunds in 12 Monaten. Extreme Geldpolitik in den Industrieländern Irische Staatsanleihen auf Erholungskurs % Bio. USD Rendite 3-jähriger Staatsanleihen, % 4.00 10 14 14 Zentralbankenbilanzen Industrieländer (rechte Skala) 3.50 9 12 12 3.00 10 10 8 2.50 8 8 7 2.00 6 Spanien 6 6 Italien 1.50 4 Irland 4 5 1.00 2 2 Belgien 0.50 4 0 0 Leitzins Durchschnitt Industrieländer* Deutschland 0 3 -2 -2 2007 2008 2009 2010 2011 2012 A S O N D J F M A M J J A S * USA, Euroraum, UK, Japan Quellen: Datastream, Helaba Volkswirtschaft/Research Quellen: Datastream, Helaba Volkswirtschaft/Research Auf den ersten Blick wirkt es irritierend, dass Draghi nicht wie von vielen erwartet, die schweren Geschütze aus dem Arsenal geholt hat. Auf den zweiten Blick lässt sich allerdings eine andere Deutsche Renten: Strategie erkennen: Draghi weiß, dass die EZB durch ihre Maßnahmen nur Zeit erkaufen kann. Instabiles Kursniveau Diesen Zeitraum müssen die Krisenländer nutzen, um das Vertrauen der Investoren zurückzuge- winnen. Das Beispiel Irland zeigt, dass dies auch gelingen kann. Um Zeit zu gewinnen, muss sich die EZB jedoch auch in geldpolitische Grauzonen begeben. Dass die Bundesbank damit Probleme hat, ist allein schon ihrer stabilitätspolitischen Tradition geschuldet: Aber auch Draghi ist bewusst, dass eine direkte Staatsfinanzierung der EZB nicht erlaubt ist. Das Mandat ist auf die Wahrung der Preisstabilität beschränkt. Allerdings kann die EZB mit dem Hinweis auf eine Funktionsstörung des geldpolitischen Transmissionskanals am Kapitalmarkt temporär eingreifen. Dies wird sie auch tun, denn so wie Misstrauen den Interbankenmarkt paralysiert, lähmt die Angst vor einem Euro- Crash die Euro-Anleihemärkte. Die Bedingung hierfür ist allerdings die Fortsetzung der Reformen und die politische Aktivierung der Rettungsschirme für Anleihekäufe. Damit rückt die Entschei- dung des Bundesverfassungsgerichts am 12. September noch stärker in den Fokus der Anleger. Erst wenn die Bahn für den ESM frei ist, dürfte eine spürbare Entspannung an den Finanzmärkten einsetzen. Für Bundesanleihen könnte sich dann allerdings die Situation verschärfen. Helaba Volkswirtschaft/Research · 3. August 2012· © Helaba 5

- 6. Wochenausblick Viola Julien 2.3 China: Wachstumsförderung hat Priorität Tel.: 0 69/91 32-18 91 China hat bereits wichtige Schritte unternommen, um eine wirtschaftliche Neuausrichtung zu vollziehen und einen nachhaltigeren Wachstumspfad einzuschlagen. Das aktuell schwierige wirtschaftliche Umfeld hat diesen Prozess allerdings verlangsamt und den Fokus der Regie- rung auf die Stützung der Konjunktur gelenkt. Die globale Wachstumsschwäche hat auch China erreicht. Im ersten Quartal des laufenden Jahres sank das BIP-Wachstum auf 8,1 % gg. Vorjahr und für Q2 steht mit einer Wachstumsrate des BIP Konjunkturdaten von 7,6 % der niedrigste Wert seit drei Jahren zu Buche. Auch das aktuelle wirtschaftliche Umfeld signalisieren Schwäche bleibt geprägt von im Trend nachgebenden Stimmungs- und Frühindikatoren. An erster Stelle sind hier die Einkaufsmanagerindizes (PMI) im Verarbeitenden Gewerbe zu nennen, die bereits im vergangenen Jahr von den hohen Niveaus deutlich sanken und inzwischen die 50er Marke erreicht oder unterschritten haben. Dramatische Einbrüche wie 2008 sind bislang aber nicht zu konstatie- ren, und der jüngste Anstieg des HSBC-PMIs im Juli von 48,2 auf 49,3 Punkte lässt hoffen, dass die Talsohle nun durchschritten ist. Vor dem Hintergrund der nachlassenden konjunkturellen Dy- namik hat in den letzten Monaten ein Umdenken bei der politischen Führung hin zu Unterstüt- zungs- und Lockerungsmaßnahmen stattgefunden. Auch wenn diese nicht das gleiche Ausmaß wie zu Zeiten der globalen Finanzkrise 2008/09 erreichen dürften, zeigt sich Chinas Regierung doch entschlossen, einem wirtschaftlichen Einbruch entgegenzuwirken. Beschränkte sich die Wirt- schaftsstimulierung zunächst auf fiskalpolitische Feinsteuerung, hat die Zentralbank seit Ende 2011 zusätzlich die Mindestreserveanforderungen für Banken dreimal gesenkt und begann Anfang Juni 2012 schließlich mit Leitzinssenkungen von 6,56 % auf aktuell 6 %. Inflationsausblick lässt noch Raum für Zinssenkung Kreditvergabe stabilisiert sich % gg. VJ, gleitender 6M-Durchschnitt % gg. VJ % gg. VQ % gg. VQ 80 12 16 9 14 8 Verbraucherpreise (r.S.) 10 60 CRB Grain Index in Yuan, Vorlauf 2M 12 8 6 10 40 Kreditvergabe, Vorlauf 2M 6 8 4 20 4 6 2 4 2 0 2 0 0 0 -20 -2 BIP (r.S.) -2 -35 -4 -4 -2 00 01 02 03 04 05 06 07 08 09 10 11 12 2007 2008 2009 2010 2011 2012 Quellen: Bloomberg, Helaba Volkswirtschaft/Research Quellen: Datastream, Helaba Volkswirtschaft/Research Erste Erfolge der geldpolitischen Lockerung sind bereits in der Zunahme der Neukreditvergabe zu erkennen. Auch die robuste Entwicklung der Pkw-Absatzzahlen ist ein Indiz für eine Stabilisie- Weitere rung der Konjunktur. Zudem haben sich im Verlauf der letzten Monate die Exporte in Richtung Lockerungsmaßnahmen Europa wieder gefestigt, die Ausfuhren in die USA legen unter Schwankungen weiter zweistellig dürften folgen zu. Im Juni endete der Trend zu niedrigeren Wachstumsraten bei der Investitionstätigkeit. Auch dies ist ein Zeichen für eine anhaltende Expansion – und es zeigt, dass die Regierung den Fokus derzeit klar auf die Stützung der Konjunktur setzt, anstatt die Neuausrichtung des Wachstumsmo- dells zu forcieren. So wurden in den ersten Monaten des Jahres deutlich mehr Investitionsprojekte als im Vorjahreszeitraum bewilligt. Wir rechnen in den nächsten Monaten mit weiteren Maßnah- men, denn der Inflationsausblick lässt weitere Leitzinssenkungen zu. Auch die Mindestreservean- forderungen dürften im zweiten Halbjahr noch mehrfach gelockert werden. Chinas Konjunktur sollte sich daher stabilisieren und in den nächsten Monaten wieder an Dynamik gewinnen. Helaba Volkswirtschaft/Research · 3. August 2012· © Helaba 6

- 7. Wochenausblick 3 Charttechnik Bund-Future: Bild hellt sich wieder deutlich auf Widerstände: 145,27 145,53 146,03 DMI Bund-Future (weekly) Unterstützungen: 144,16 143,80 143,40 In der Vorwoche ging es für den Future mit einer langen schwarzen Kerze deutlich nach unten. Im Zuge dessen wurden wichtige Haltemarken im Bereich von 142,88 und 142,65 Punkten erreicht. In dieser Woche setzte ein Re- bound ein, welcher zu einem sogenannten „inside bar“ führen wird. Dies und die Tatsache, dass der Wendepunkt nahezu idealtypisch auf einer steigenden Fibonacci-Fan- Linie vollzogen wurde, sind positiv zu werten. Da die Trendfolger ohnehin nach oben zeigen, ist davon auszuge- hen, dass die Chancen auf der Oberseite zu finden sind. Quellen: Reuters, Helaba Volkswirtschaft/Research Christian Schmidt (Tel.: 069/9132-2388) EUR-USD: Korrektur im übergeordneten Abwärtstrend Widerstände: 1,2270 1,2380 1,2405 DMI EUR-USD (weekly) Unterstützungen: 1,2100 1,2040 1,1956 Nachdem der Euro das erste Projektionsziel von 1.2085 erreicht hatte, setzte eine Erholungsbewegung ein. Diese führte in den Bereich von 1.2405, bevor die dominierende Richtung des übergeordneten Abwärtstrends wieder aufge- nommen wurde. Entsprechend ist die Gefahr groß, dass sich eine negative Fortsetzungsformation ausbildet. Spätestens mit dem Unterschreiten der 1.21er-Marke wird diese abge- schlossen und für eine hohe Bewegungsdynamik sorgen. Die nächsten Kurszielmarken finden sich dann bei 1,1956, 1,1860 und 1,1817. Quellen: Reuters, Helaba Volkswirtschaft/Research Christian Schmidt (Tel.: 069/9132-2388) DAX: Aufwärtsimpulsbewegung intakt Widerstände: 6.740 6.771 6.850 DMI DAX (daily) Unterstützungen: 6.575 6.530 6.490 Nach einer beeindruckenden Rally, die den Dax im Hoch bis auf 6.855 Zähler klettern ließ, ging dem Leitindex in den vergangenen Tagen ein wenig die Luft aus. Deutlich wurde dies zunächst über die am Dienstag und Mittwoch ausgebil- deten Dojis. Mit den Kursverlusten von gestern hat sich das kurzfristige Bild etwas eingetrübt, wenngleich der laufende Aufwärtsimpuls noch nicht in Frage zu stellen ist. Erst mit einem Unterschreiten der 6.530er-Marke (61,8%- Retracement) wäre dies der Fall. Zuvor lässt sich bei 6.575 Zählern ein Support-Cluster definieren. Quellen: Reuters, Helaba Volkswirtschaft/Research Christian Schmidt (Tel.: 069/9132-2388) Die Ausführungen auf dieser Seite basieren ausschließlich auf einer charttechnischen Analyse. Unsere fundamentalen Analysen gehen in diese Betrachtung nicht ein. Helaba Volkswirtschaft/Research · 3. August 2012· © Helaba 7

- 8. Wochenausblick 4 Helaba Kapitalmarktszenarien Für unseren Kapitalmarktausblick 2012 haben wir das Thema „Helden- und Göttersagen“ ge- wählt. Im Hauptszenario „Gordischer Knoten“ (Eintrittswahrscheinlichkeit: 65 %) kann die Hauptszenario: Eskalation der Euro-Staatsschuldenkrise vermieden werden, so dass die Unsicherheit und hohe Gordischer Knoten Volatilität an den Kapitalmärkten abebben. Dennoch erfordert die Bewältigung der Krise Zeit, so dass der Verlauf an den Kapitalmärkten stärker von politischen, denn von konjunkturellen Ein- flussfaktoren bestimmt wird. Die großen Euroländer ringen weiterhin um eine Lösung, wobei sich die Vorschläge stärker auf eine Vergemeinschaftung der Schulden fokussieren. Sie unterscheiden sich dahin, ob dies mit oder ohne Aufgabe von nationalstaatlicher Souveränität einhergeht. Mit weiteren Hilfsmechanismen, einer expansiven Geldpolitik sowie vertrauensbildenden Maßnahmen wie einer breiten Zustimmung zum Fiskalpakt sollte eine Stabilisierung der Lage gelingen. Eine weitere Vergemeinschaftung der europäischen Staatsschulden wird immer wahrscheinlicher. Der konjunkturelle Gegenwind aus den Euro-Problemländern dürfte bis Jahresende nachlassen. Insgesamt dürfte sich 2012 das globale Wirtschaftswachstum vor allem dank einer expansiven Geldpolitik festigen. Impulsgeber bleiben dabei die Schwellenländer. In den europäischen Prob- lemländern wird der Konsolidierungsdruck zwar hoch bleiben, aber die negativen Effekte der Restrukturierungen nehmen allmählich ab. In den USA kommt es dagegen im Wahljahr nicht zu größeren Konsolidierungsanstrengungen, so dass die Wirtschaft erneut um rund 2 % wachsen wird. 2013 dürfte das globale BIP insgesamt wieder stärker expandieren. In unserem positiven Szenario „Phönix aus der Asche“ (5 %) kann die Weltwirtschaft an das überdurchschnittliche Wachstum 2010 anknüpfen. Befeuert wird dies von einer expansiven Aus- Alternativszenario: richtung der Geld- und Fiskalpolitik. In den Euro-Ländern zeigen sich erste Erfolge der Strukturre- Phönix aus der Asche formen, so dass auch dort die konjunkturelle Dynamik wieder zunimmt. Aktien strahlen heller denn je und Renten verzeichnen im Gegenzug kräftige Kursverluste. Im negativen Szenario „Sisyphus“ (30 %) fällt die Weltwirtschaft in eine tiefe Rezession und die europäische Staatsschuldenkrise eskaliert. Die Industrieländer geraten in ein deflationäres Umfeld. Alternativszenario: Europa schafft es nicht, das Vertrauen der Investoren zurückzugewinnen. Vielmehr setzt eine Sisyphus breite Kapitalflucht aus dem Euroraum ein. Der Versuch Staaten und Banken gleichzeitig zu retten stellt sich als Sisyphusarbeit heraus. Anleger suchen Sicherheit, wovon der US-Dollar und Anlei- hen höchster Bonität profitieren. Auf die Aktienmärkte hingegen rollt ein Einbruch zu. Investmentszenarien 2012 Szenarien Wahrschein- Wachstum Inflation Renten Euro Aktien 2012 lichkeit Gordischer 65% Knoten Phönix aus 5% der Asche Sisyphus 30% Quelle: Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research · 3. August 2012· © Helaba 8

- 9. Wochenausblick 5 Helaba Basisszenario mit Prognosetabelle In unserem Hauptszenario „Gordischer Knoten“ (Eintrittswahrscheinlichkeit: 65 %) kann die Eskalation der Euro-Staatsschuldenkrise vermieden werden, so dass die Unsicherheit und hohe Volatilität an den Kapitalmärkten abebben. Mit weiteren Hilfsmechanismen, einer expansiven Geldpolitik sowie vertrauensbildenden Maßnahmen wie einer breiten Zustimmung zum Fiskalpakt sollte eine Stabilisierung der Lage gelingen. Dabei zeichnet sich eine weitere Vergemeinschaftung der europäischen Staatsschulden ab. Der konjunkturelle Gegenwind aus den Euro-Problemländern dürfte bis Jahresende nachlassen. Insgesamt wird sich 2012 das globale Wirtschaftswachstum vor allem dank einer expansiven Geldpolitik festigen. In den europäischen Problemländern wird der Konsolidierungsdruck zwar hoch bleiben, aber die negativen Effekte der Restrukturierungen neh- men allmählich ab. In den USA kommt es im Wahljahr dagegen nicht zu größeren Konsolidie- rungsanstrengungen, so dass die Wirtschaft erneut um rund 2 % wachsen wird. 2013 dürfte das globale BIP insgesamt wieder etwas stärker expandieren. Rentenmärkte: Die EZB sorgt mit extrem niedrige Leitzinsen, Liquiditätsmaßnahmen wie Kauf- programmen für Staatsanleihen gefährdeter Euro-Länder sowie Langfristtender für Finanzmarkt- stabilität. Die hohe Unsicherheit um den Verbleib Griechenlands im Euroraum hat zu einer extre- men Risikowahrnehmung im Euroraum geführt. Investoren nehmen daher sogar eine negative Realverzinsung für deutsche Staatsanleihen in Kauf. Da jedoch der finanzielle Verpflichtungsrah- men Deutschlands im Zuge der Euro-Rettung weiter zunimmt, dürfte die Nachfrage nach sehr teuren Bundesanleihen tendenziell sinken. Die langfristige Bonität Deutschlands wird zunehmend kritisch hinterfragt. Die Verzinsung 10-jähriger Staatsanleihen dürfte in Deutschland in der zwei- ten Jahreshälfte zwischen 1,1 % und 2,2 % schwanken, in den USA zwischen 1,4 % und 2,5 %. Euro: Die Sorgen um die europäische Schuldenkrise werden im zweiten Halbjahr 2012 dank poli- tischer Fortschritte in den Hintergrund gedrängt. Die Konjunktur in der Eurozone fasst wieder Tritt, der Wachstumsvorsprung der USA schmilzt. Die US-Geldpolitik bleibt sehr expansiv, selbst weitergehende Maßnahmen sind nicht ausgeschlossen. Der Euro dürfte sich daher gegenüber dem US-Dollar erholen. Der Euro-Dollar-Kurs sollte sich bis Ende 2012 im Bereich von 1,20 bis 1,40 bewegen. Aktienmärkte: Mit einer Beruhigung der Schuldenkrise und wieder robusteren Konjunkturindika- toren wird der Risikoappetit der Anleger zunehmen. Dies dürfte zu Umschichtungen zugunsten von Aktien führen. Auch die günstige Bewertung spricht mittelfristig für Dividendentitel, zumal die Liquiditätsversorgung auch künftig sehr großzügig ausfallen wird. Der DAX dürfte daher bis Jahresende die Marke von 7.000 Punkten wieder überschreiten. Helaba Volkswirtschaft/Research · 3. August 2012· © Helaba 9

- 10. Wochenausblick Prognoseübersicht Bruttoinlandsprodukt Verbraucherpreise Veränderung gg. reale Veränderung gg. Vorjahr in % Vorjahr in % 2010 2011 2012p 2013p 2010 2011 2012p 2013p Euroland 1,9 1,5 0,1 1,1 1,6 2,7 2,4 2,1 Frankreich 1,6 1,7 0,7 1,5 1,7 2,3 2,4 2,1 Italien 1,8 0,5 -1,1 0,7 1,6 2,9 3,0 2,2 Spanien -0,1 0,7 -1,2 -0,7 2,0 3,1 2,0 2,2 Griechenland -3,5 -6,9 -7,0 -2,0 4,7 3,1 0,5 0,5 Irland -0,8 1,4 0,5 1,5 -1,6 1,2 1,8 1,9 Portugal 1,4 -1,6 -3,5 -1,0 1,4 3,6 2,5 1,5 Deutschland* 3,6 3,1 1,2 1,7 1,1 2,3 2,0 2,0 Großbritannien 1,8 0,8 -0,3 1,0 3,3 4,5 2,6 2,3 Schw eiz 2,7 2,1 1,2 1,2 0,7 0,2 -0,9 0,5 Schw eden 6,2 3,9 1,0 1,3 1,2 3,0 1,5 1,8 Polen 3,9 4,3 2,7 3,0 2,7 4,2 4,0 3,3 Ungarn 1,3 1,7 -0,5 1,0 4,9 3,9 5,7 4,0 Tschechien 2,7 1,7 0,5 1,7 1,5 1,9 3,4 2,5 Russland 4,3 4,3 3,5 4,0 6,9 8,4 5,0 6,0 USA 3,0 1,7 2,2 2,0 1,6 3,1 1,6 1,7 Japan 4,4 -0,7 2,3 1,0 -0,7 -0,3 0,5 -0,2 Asien ohne Japan 8,4 6,5 5,7 6,2 5,1 6,0 5,0 5,0 China 10,4 9,2 7,9 8,4 3,3 5,3 3,0 3,5 Indien 9,6 6,9 6,5 7,0 12,0 8,9 7,5 7,5 Lateinamerika 6,0 4,3 3,0 4,0 5,9 6,5 6,5 6,0 Brasilien 7,5 2,7 2,3 3,8 5,0 6,6 5,8 5,5 Welt 4,9 3,4 3,1 3,5 2,9 3,9 3,1 2,9 p = Prognose; *Deutschland: arbeitstäglich bereinigt; Quellen: EIU, Macrobond, Datastream, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research · 3. August 2012· © Helaba 10