![Prodotto “Spazio”

Prezzo di fabbrica = (10 - 10* 0,33) – [(10 - 10* 0,33) * 0,12] = 5,9 €

Costi fissi = costi fissi di produzione + budget pubblicitario + stipendio product manager =

= 9300000 + 5165000 + 156000 = 14621000 €

Costi variabili unitari = costi variabili unitari di produzione + retribuzione forza di vendita + costi di

spedizione e assicurazione unitari = 0,9 + 5,9 * 0,12 + 0,2 = 1,81 €

Mercato potenziale = 20000000 unità

Quota di mercato di “Spazio” = 4800000 unità (24% del mercato potenziale)

1. contribuzione unitaria di "Spazio":

MdC = prezzo di fabbrica – costi variabili unitari = 5,9 - 1,81 = 4,09 €

2. punto di pareggio di “Spazio”:

q* = costi fissi / MdC = 14621000 / 4,09 = 3574816,63 unità

3. quota di mercato necessaria a “Spazio” per raggiungere il punto di pareggio:

Quota di mercato del bep = q* / mercato potenziale = (3574816,63 / 20000000) * 100= 17,87%

4. contribuzione al profitto aziendale di “Spazio”:

Profitto = ricavi – costi totali = 4800000 * 5,9 – 1,81 * 4800000 – 14621000 = 5011000 €

Dato che si prevede per il prossimo anno una domanda pari a 23 milioni di unità, il product manager ritiene opportuno valutare cosa potrebbe accadere al suo prodotto se si aumentassero le spese pubblicitarie.

Costi fissi = costi fissi di produzione + budget pubblicitario + stipendio product manager =

= 9300000 + 10000000 + 156000 = 19456000 €

a. punto di pareggio di “Spazio” con budget pubblicitario aumentato:

q* = costi fissi / MdC = 19456000 / 4,09 = 4756968,215 unità

b. unità da vendere per raggiungere lo stesso contributo al profitto aziendale dato da “Spazio” nell’anno in corso:

q = (profitto + costi fissi) / MdC = (5011000 + 19456000) / 4,09 = 5982 151,59 unità

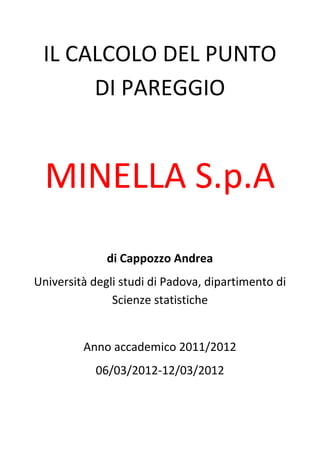

0

5000000

10000000

15000000

20000000

25000000

30000000

35000000

40000000

0

2000000

4000000

6000000

8000000

€

Quantità prodotte / vendute

Break even point di "Spazio" anno corrente

Ricavi

Costi totali](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Recommended

More Related Content

Similar to Prezzo report

More from Andrea Cappozzo

Prezzo report

- 1. IL CALCOLO DEL PUNTO DI PAREGGIO MINELLA S.p.A di Cappozzo Andrea Università degli studi di Padova, dipartimento di Scienze statistiche Anno accademico 2011/2012 06/03/2012-12/03/2012

- 2. Prodotto “Spazio” Prezzo di fabbrica = (10 - 10* 0,33) – [(10 - 10* 0,33) * 0,12] = 5,9 € Costi fissi = costi fissi di produzione + budget pubblicitario + stipendio product manager = = 9300000 + 5165000 + 156000 = 14621000 € Costi variabili unitari = costi variabili unitari di produzione + retribuzione forza di vendita + costi di spedizione e assicurazione unitari = 0,9 + 5,9 * 0,12 + 0,2 = 1,81 € Mercato potenziale = 20000000 unità Quota di mercato di “Spazio” = 4800000 unità (24% del mercato potenziale) 1. contribuzione unitaria di "Spazio": MdC = prezzo di fabbrica – costi variabili unitari = 5,9 - 1,81 = 4,09 € 2. punto di pareggio di “Spazio”: q* = costi fissi / MdC = 14621000 / 4,09 = 3574816,63 unità 3. quota di mercato necessaria a “Spazio” per raggiungere il punto di pareggio: Quota di mercato del bep = q* / mercato potenziale = (3574816,63 / 20000000) * 100= 17,87% 4. contribuzione al profitto aziendale di “Spazio”: Profitto = ricavi – costi totali = 4800000 * 5,9 – 1,81 * 4800000 – 14621000 = 5011000 € Dato che si prevede per il prossimo anno una domanda pari a 23 milioni di unità, il product manager ritiene opportuno valutare cosa potrebbe accadere al suo prodotto se si aumentassero le spese pubblicitarie. Costi fissi = costi fissi di produzione + budget pubblicitario + stipendio product manager = = 9300000 + 10000000 + 156000 = 19456000 € a. punto di pareggio di “Spazio” con budget pubblicitario aumentato: q* = costi fissi / MdC = 19456000 / 4,09 = 4756968,215 unità b. unità da vendere per raggiungere lo stesso contributo al profitto aziendale dato da “Spazio” nell’anno in corso: q = (profitto + costi fissi) / MdC = (5011000 + 19456000) / 4,09 = 5982 151,59 unità 0 5000000 10000000 15000000 20000000 25000000 30000000 35000000 40000000 0 2000000 4000000 6000000 8000000 € Quantità prodotte / vendute Break even point di "Spazio" anno corrente Ricavi Costi totali

- 3. c. quota di mercato da raggiungere per mantenere lo stesso contributo al profitto aziendale dato da “Spazio” nell’anno in corso: quota di mercato da raggiungere = (q / mercato potenziale anno venturo) * 100 = = (5982 151,59 / 23000000) * 100 = 26,01 % d. quota di mercato da raggiungere con “Spazio” per avere un contributo al profitto aziendale pari a 10 milioni di euro: q = (profitto + costi fissi) / MdC = (10000000 + 19456000) / 4,09 = 7201955,99 unità quota di mercato da raggiungere = (q / mercato potenziale anno venturo) * 100 = = (7201955,99 / 23000000) * 100 = 31,31 % Il product manager ritiene opportuno dare ai dettaglianti un ulteriore incentivo a promuovere la vendita di “Spazio”, aumentando il loro margine dal 33% al 40%. Prezzo di fabbrica = (10 - 10* 0,4) – [(10 - 10* 0,4) * 0,12] = 5,28 € 1. punto di pareggio di “Spazio” con margine dei dettaglianti aumentato: q* = costi fissi / MdC = 14621000 / ( 5,28 – 1,81) = 4213544,77 unità 2. unità da vendere per raggiungere lo stesso contributo al profitto aziendale dato da “Spazio” nell’anno in corso: q = (profitto + costi fissi) / MdC = (5011000 + 14621000) / ( 5,28 – 1,81) =5657636,89 unità 17,87 26,01 31,31 Quote di mercato di "Spazio" necessarie, in relazione ai vari quesiti (valori percentuali) Punto 3 Punto c Punto d 0 5000000 10000000 15000000 20000000 25000000 30000000 35000000 40000000 45000000 0 2000000 4000000 6000000 8000000 10000000 € Quantità prodotte / vendute Break even point di "Spazio" in ipotesi di aumento margine dettaglianti Ricavi Costi totali

- 4. 3. quota di mercato da raggiungere per mantenere lo stesso contributo al profitto aziendale dato da “Spazio” nell’anno in corso: quota di mercato da raggiungere = (q / mercato potenziale anno venturo) * 100 = = (5657636,89 / 23000000) * 100 = 24,6 % 4. quota di mercato da raggiungere con “Spazio” per avere un contributo al profitto aziendale pari a 3 milioni di euro: q = (profitto + costi fissi) / MdC = (3000000 + 14621000) / (5,28 - 1,81) = 5078097,983 unità quota di mercato da raggiungere = (q / mercato potenziale anno venturo) * 100 = = (5078097,983 / 23000000) * 100 = 22,08% 24,6 22,08 Quote di mercato di "Spazio" necessarie, in relazione ai vari quesiti (valori percentuali) Punto 3 Punto 4